El Servicio de Rentas Internas (SRI) emitió una nueva resolución para los contribuyentes que declaran bajo la modalidad de Régimen Simplificado de Emprendedores y Negocios Populares (Rimpe). El documento cambia, entre otras cosas, la fecha para hacer las declaraciones.

De acuerdo con la información publicada por el SRI este jueves 08 de agosto del 2024, la nueva resolución establece procedimientos para el cambio de condición entre emprendedores y negocios populares.

También habla del cumplimiento de deberes formales, incluyendo la obligación de llevar contabilidad o registros de ingresos y gastos, y la emisión de comprobantes de venta y documentos complementarios.

Lea también:

- Fallo judicial deroga Decreto 645 que bajaba impuestos a cigarrillos, alcohol y bebidas azucaradas

- El SRI multó a gasolineras de cinco cantones del país por no entregar comprobantes de ventas

El SRI determinó que ya no podrán acogerse al régimen Rimpe las siguientes actividades:

- Servicios profesionales: Servicios que requieren un título profesional de tercer nivel, tales como educación y capacitación. Las sociedades que prestan estos servicios están excluidas, salvo que se realice una verificación administrativa.

- Actividades de comisión: Se consideran excluidas las actividades de mandato y representación.

- Rentas de capital: Beneficios obtenidos por inversión de capital o arrendamiento de bienes inmuebles no están incluidos si no hay procesos productivos o prestación de servicios.

- Trabajo en Relación de Dependencia: Personas naturales registradas en el RUC únicamente como trabajadores en relación de dependencia están excluidas del RIMPE.

También establece que las personas naturales que están sujeta a Rimpe están obligadas a llevar un registro de ingresos y gastos. La medida exceptúa a quienes estén considerados como emprendedores o tengan la obligación de llevar contabilidad. Además, las sociedades sujetas al Rimpe están obligadas a llevar contabilidad en todos los casos.

Plazos para el pago de impuestos

De acuerdo con el SRI, los emprendedores dentro del Rimpe deberán emitir comprobantes de venta, retención y documentos complementarios de manera electrónica.

Por su parte, los negocios populares pueden optar por emitir notas de venta preimpresas, aunque también tienen la opción de emitir comprobantes electrónicos si así lo prefieren. Las declaraciones del Impuesto al Valor Agregado (IVA) serán semestrales, bajo ciertas previsiones.

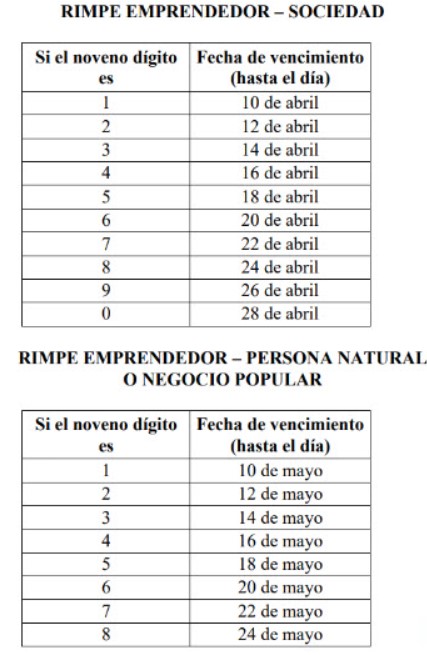

También cambia los plazos para la y del IVA (mensual) según el noveno dígito del RUC, y la declaración del Impuesto a la Renta de acuerdo a los siguiente:

Para el analista tributario, Felipe Montalvo, los nuevos lineamientos obedecen a que existen contribuyentes que “han encontrado la forma de aprovechar ciertos beneficios que brinda el régimen RIMPE”.

También dice que hay una necesidad de incrementar la capacidad recaudadora del SRI, mediante las declaraciones mensuales de IVA. Finalmente, ayudará a cerrar la brecha de informalidad tributaria y cumplir con la finalidad que fue creado este régimen.

También en Teleamazonas:

#ATENCIÓN | ¿Qué productos puede traer a Ecuador por vía aérea sin pagar impuestos? Lista https://t.co/9z2R9XOooK pic.twitter.com/YcLfNf5yxL

— Teleamazonas (@teleamazonasec) April 13, 2024